Zui近两年可以说是印刷业的资本小年。

相比于2016年,印刷业井喷的一年。彼时,诸多印刷包装企业或逐鹿新三板,或成功上市,或完成融资。Zui近两年,印刷相关企业的上市消息只有零零星星,相对沉寂了不少。

不过,2019年刚刚开始,便有已经有1家企业披露了招股书,向IPO发起了冲刺,这家企业便是隽思集团。

根据招股书显示,隽思集团IPO募集金额将用于扩大产能,提升生产效率优化产品组合;升级资讯科技基础设施;通过收购机会或建立战略联盟或合资企业来扩展业务;用于营运资金及其他一般企业用途。

关于隽思集团

据招股书显示,隽思集团1985年在香港注册成立,总部也位于香港,另外在还有两个主要生产基地,分别在东莞及鹤山。

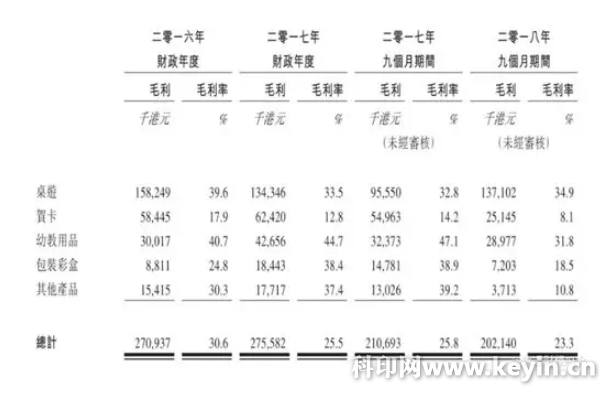

据介绍,隽思集团是一家纸制品制造及印刷服务供应商,其产品主要分为五个类别:桌游(包括纸板游戏、纸牌游戏及拼图)、贺卡(包括日常贺卡及季节性贺卡)、幼教用品(包括课堂学习用具及活动书籍)、包装彩盒、礼品(包括婴儿礼品、相册、服装及包装盒)及其他(包括包及手机壳)。其中桌游及贺卡是Zui主要的收入来源,占公司销售额的81%。

隽思集团产品主要以OEM基准或透过自营网站进行销售。以OEM基准进行的销售订单一般是大批量的、印刷及交付时间长,而透过自营网站进行的销售订单一般是小批量的、短印数且交付时间快,大约七天左右。

盈利能力持续下降

从财务数据看,隽思集团近几年过得确实不太好。

2017年,隽思集团收入同比增长21.8%,营业收入约为10.8亿港元,但净利润却同比下降12.3%,净利润下降至7880万港元。2018年首9个月,收入同比增长5.9%至8.66亿港元,净利润继续下降,同比降幅扩大至34.6%,净利润下降至3340万港元。

隽思集团的业绩不佳还体现在其盈利能力下降,过去几年,其毛利率从2016年的30.6%下降至2018年9个月的23.3%,净利率从10.1%下降至3.9%。

对于业绩下滑,隽思集团解释称,盈利能力下降主要是受非经常性开支影响,且近期收购腾达印刷,此外,承接利润率较低的订单;原材料成本增加,尤其是生产贺卡及桌游的原材料成本增加;人民币兑美元及港元升值,以及产能利用率饱和,限制企业及时优化产品组合的计划,均令其毛利率承压。

即使如此,隽思集团毛利率依然处于较高水平, 2016至2018第三季度毛利率分别为30.6%、25.5%、23.3%。这等毛利润水平怕是让不少内地的印刷包装企业艳羡吧?

- 印刷与互联网融合的七年,都经历了什么变迁 2019-02-14

- 中曙新材料阳光印网创始合伙人兼执行副总裁张宏山:互联网企采助力新零售降本增效 2018-07-12

- 全球油墨20强榜单发布 2018-06-27

- 如何解决覆膜产品粘合不实? 2018-06-27

- 左手特殊上光工艺,右手食品包装安全 2018-06-27

- 纸塑复合包装材料 引领软包装环保新时代 2018-06-27

- 9大标准轻松搞定印刷厂老员工 2018-06-27

- 对于薄纸印刷,需要注意的技巧汇总 2018-06-27

- 三个方面节省印刷版制作成本,比较实用 2018-06-27

- 按需印刷催促着出版商业模式的转变 2018-06-27